Понятие, состав и характеристика расходов страховой организации

Расходы страховой организации есть затраты, которые несет страховая организация при осуществлении своей уставной деятельности.

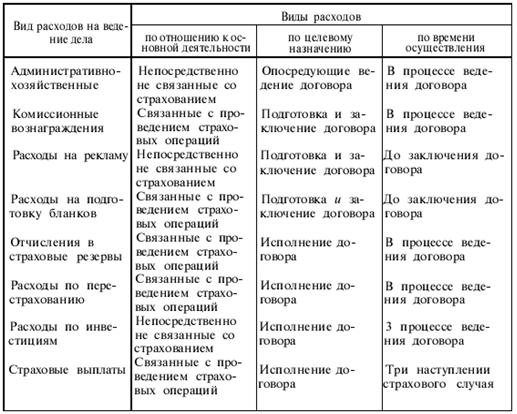

Все расходы страховщика могут быть классифицированы по разным признакам:

отношение к основной деятельности, т. е. отношение к страховым операциям,— по этому признаку все расходы можно разделить на две большие группы — связанные с осуществлением страховых операций и непосредственно не связанные со страховой деятельностью;

целевое назначение — по этому признаку различают расходы, обусловленные, например, подготовкой и заключением договора (затраты по разработке новых условий, по привлечению новых клиентов, по оценке рисков и т. д.), ведением договора (затраты по формированию, ведению страховых резервов, осуществлению страховых выплат, по перестрахованию и инвестициям), административно-хозяйственной деятельностью (например, административные расходы, арендную плату) и т. п.;

время осуществления — по этому признаку все расходы, связанные с проведением страховых операций, делятся на три группы: 1) осуществляемые до заключения договора страхования; 2) имеющие место в процессе ведения договора, в том числе при его заключении; 3) возникающие при наступлении страхового случая или либо при окончании договора, либо по истечении срока страхования. По признаку «время осуществления» расходы могут делиться также на единовременные и текущие.

В табл. 1 представлена классификация расходов страховщика по перечисленным признакам.

Таблица 1

Классификация расходов страховой компании

Расходы страховщика формируют себестоимость страховой услуги, которая учитывается при определении финансового результата и базы налогообложения.

Отнесение затрат на себестоимость страховой услуги регулируется общими и отраслевыми нормативными актами.

Специфика страхового бизнеса обусловливает необходимость рассмотрения планируемой и фактической себестоимости.

Под планируемой (расчетной) понимают себестоимость страховой услуги, закладываемую в страховой тариф и представленную в виде его структурных элементов — нетто-премии и нагрузки.

Под фактической понимают себестоимость, реально складывающуюся по результатам прохождения договоров страхования, зависящую от реальной убыточности страховой суммы, экономии или перерасхода средств на административно-хозяйственные цели, включая оплату труда работников, и т. п. Состав затрат, относимых на себестоимость, специально уточняется также для определения налогооблагаемой базы.

Лекции

Искать на сайте

Забавное фото

Интересное

")