Сущность, виды, роль, состав обязательных платежей домашних хозяйств

Обязательные платежи домашнего хозяйства сокращают его реальные доходы. Чем больший объем денежных средств расходуется домашним хозяйством по этой статье, тем меньше денежных средств оно может направить на текущее потребление и сбережение.

Величина этой статьи в бюджетах отдельных домашних хозяйств значительно изменяется как в абсолютном выражении, так и относительно других расходных статей.

Если в качестве критерия классификации взять функциональную направленность обязательных выплат, то их можно разделить на две основные группы.

К первой следует отнести налоги и сборы с физических лиц, ко второй — коммунальные и другие платежи населения.

Кроме того, к обязательным платежам домашнего хозяйства следует отнести возврат основной суммы полученного в банке кредита и выплату процентов по нему в том случае, если домашнее хозяйство использовало такой способ финансирования своего существования в дополнение к традиционным способам, а также страховые взносы в том случае, если участники домашнего хозяйства пользуются услугами личного или имущественного страхования, являясь при этом страхователями.

В рамках распределительной функции государственных финансов домашнее хозяйство как один из субъектов финансовых отношений обязано выплачивать налоги и сборы в соответствии с действующим законодательством. На первый взгляд сокращение выплачиваемый домашним хозяйством налогов и сборов соответствует его экономическим интересам.

Однако нужно иметь в виду, что налоги и сборы, выплачиваемые физическими лицами, являются одной из доходных статей централизованных денежных фондов, средства которых в условиях развитой рыночной экономики направляются в том числе и на обеспечение нормальных условий жизнедеятельности домашних хозяйств.

Применяя налоги и сборы с физических лиц в качестве одного из инструментов экономической политики, государство, во-первых, обеспечивает необходимые поступления в бюджеты различных уровней; во-вторых, оказывает влияние на структуру бюджетов домашних хозяйств путем стимулирования рационального для общества использования получаемых доходов; и, в-третьих, перераспределяет часть доходов в пользу наименее социально защищенных слоев населения.

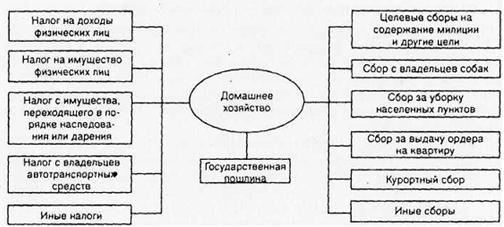

Система основных отношений домашнего хозяйства по поводу выплаты прямых налогов и сборов с бюджетами различных уровней представлена на рис. 1.

Рис. 1. Основные налоги и сборы, включаемые в расходную часть бюджета домашних хозяйств

Центральное место в системе налогообложения домашних хозяйств занимает подоходный налог (его точное название в соответствии со второй частью Налогового кодекса РФ — налог на доходы физических лиц).

Потенциальными плательщиками этого налога в Российской Федерации являются более 80 млн. чел., а в общем объеме бюджетных поступлений РФ в настоящее время подоходный налог составляет около 13% (для примера во Франции — 17%, в США — до 60%). В настоящее время налог на доходы физических лиц в полном объеме поступает в федеральный бюджет, затем определенная их часть перераспределяется в бюджеты различных уровней. Налог на доходы физических лиц выплачивается ежемесячно, сумма сделанных выплат ежегодно корректируется в соответствии с установленными Налоговым кодексом требованиями.

Вторым по значимости после подоходного налога для домашнего хозяйства является налог на имущество физических лиц. Это местный налог, но его введение обязательно для всей территории России. Налогом облагается находящееся в собственности физических лиц недвижимое имущество: жилые дома, квартиры, дачи, гаражи, другие строения и сооружения, а также часть движимого имущества: лодки, катера, самолеты и другие водно-воздушные транспортные средства, за исключением весельных лодок.

В некоторых случаях в расходную часть бюджета домашнего хозяйства приходится включать государственную пошлину — обязательный платеж, взимаемый с исковых и иных заявлений и жалоб, подаваемых в суды различных инстанций; за государственную регистрацию актов гражданского состояния; за выдачу документов уполномоченными на это органами или должностными лицами.

Размер пошлины устанавливается в широких пределах в зависимости от характера юридических действий или выдаваемых документов.

Необходимо отметить, что те налоги и сборы с физических лиц, краткая характеристика которых приведена выше, составляют не полный перечень возможных выплат домашнего хозяйства в бюджеты, различных уровней. Подчеркнем также и то обстоятельство, что домашнее хозяйство выплачивает налоги и сборы только в том случае, если участники домашнего хозяйства совершают определенные правовые действия.

Кроме прямых налогов домашние хозяйства выплачивают и косвенные налоги. Прямые налоги, о которых говорилось выше,— это лишь небольшая часть всех налогов, уплачиваемых участниками домашних хозяйств. Основная доля налогов, поступающих от физических лиц в государственную казну, приходится на невидимые ими косвенные налоги, содержащиеся в цене товара и выплачиваемые при его покупке.

К ним относятся налог на добавленную стоимость, акцизы, налог с продаж. Уровень товарных цен увеличивают не только косвенные, но и прямые налоги: налог на прибыль организаций, налог на имущество организаций, таможенные пошлины и ряд других федеральных, региональных и местных налогов, которые в общей сложности увеличивают цену товара (работ, услуг) примерно в полтора-два раза.

Следующая статья обязательных расходов домашнего хозяйства — коммунальные и другие ежемесячные платежи населения. Размер этой статьи зависит от места нахождения домашнего хозяйства. Очевидно, что жители крупных городов потребляют большее количество коммунальных услуг, чем жители небольших населенных пунктов.

Например, семья, проживающая в шестиэтажном кирпичном доме в Санкт-Петербурге, должна ежемесячно платить за техническое обслуживание квартиры, эксплуатационные услуги, холодную и горячую воду, отопление, вывоз мусора, обслуживание лифта, содержание радиоточки, антенны, газ, санитарное содержание территории, а семья, имеющая собственный дом в деревне, не производит большую часть этих платежей.

Кроме коммунальных платежей домашние хозяйства должны ежемесячно оплачивать потребленное ими электричество, услуги городской и междугородной телефонной связи.

Доля этой части обязательных выплат домашнего хозяйства составляет в настоящее время около 16% общей суммы расходов российских домашних хозяйств. В ближайшее время можно прогнозировать рост этой статьи расходов домашних хозяйств в связи с проводимой жилищной реформой и дальнейшим ростом индивидуального жилищного строительства.

Оставшаяся после выплаты налогов, сборов, коммунальных и других ежемесячных платежей часть совокупных доходов домашнего хозяйства поступает в его полное распоряжение (располагаемые доходы) и расходуется с целью удовлетворения совместных и индивидуальных потребностей его участников.

Лекции

Искать на сайте

Забавное фото

Интересное

")